Традиционные компании по управлению средствами — в том числе накоплениями 2-го пенсионного уровня — уповают на то, что люди плохо разбираются в финансах.

Для начала они поведают, что перед вами лучшие в мире финансисты, знающие фондовый рынок как собственный карман. Потом покажут графики, демонстрирующие опережение конкурентов на протяжении последних 3 лет, 1 года или 1 месяца.

Выгодный период непременно найдётся, если хорошенько поискать.

Такие отрезки времени, когда один конкретный фонд опережает остальные, и в самом деле случаются. Но, увы, статистика показывает, что это почти всегда случайность.

Профессионалы орла и решки

Если миллион человек одновременно начнёт подбрасывать монеты, примерно у тысячи орёл выпадет 10 раз подряд, а у трёх десятков монета упадёт гербом вверх 15 раз кряду.

Эти люди могли бы стать экспертами мирового масштаба по игре в орлянку, продавать книги о методах подбрасывания монет и даже основать инвестиционный фонд орла и решки.

Вы доверили бы им свои деньги?

Так вот, традиционные управляющие средствами тоже в некотором роде сделали своей профессией подбрасывание монет.

Конечно, многие управляющие искренне верят, что наделены особым даром. Тенденция мнимого превосходства, или illusory superiority, довольно широко распространена и присуща большинству из нас. Ведь мы все превосходные водители, правда же?

Не позволяйте прикрывать маркетинговыми уловками неудобный, но подтверждаемый статистикой факт:

За сорок лет почти 90% традиционных управляющих средствами показывают доходность ниже рыночного индекса (среднерыночного результата).

Источник данных: Vanguard, “The Case for Indexing” April 2012; S&P SPIVA 2012 Report; The Power of Passive Investing, Wiley, 2011; forbes.com

У таких слабых результатов несколько причин. В этом блоге мы рассмотрим их подробнее, но начнём с краткого изложения:

- Попытка опередить индекс — это так называемая игра с нулевой суммой. Если кому-то она удаётся, кто-то другой ровно на столько же должен от индекса отстать. Поэтому перед выплатой комиссий средний участник рынка получает средний результат.

- Из этого среднего результата вычитаются существенные расходы (комиссии управляющих средствами, банков, брокеров и пр.).

- Чтобы опередить среднерыночный результат, управляющему необходимо безошибочно выбрать два момента — когда купить и когда продать. Статистика показывает, что эти моменты практически непредсказуемы.

- Так как результаты в значительной мере определяются принципом вероятности, успехи в прошлом не гарантируют прибыль в будущем. После 10 орлов запросто может выпасть решка.

Год на год не приходится — сегодня вперёд вырвался один фонд, завтра другой. Но в долгосрочной перспективе все вместе значительно отстают. И чем дальше, тем больше.

Арифметику сложного процента не перехитрить — если каждый год чуточку отставать от индекса, долгосрочная прибыль окажется гораздо, гораздо меньше. Вкладчики, на долгие годы доверяющие свои деньги традиционным управляющим средствами, в долгосрочной перспективе обычно получают доходность, сильно отстающую от рыночных индексов.

Есть ли шанс выбрать успешный фонд?

Разумеется, некоторым управляющим удаётся год за годом опережать рынок (выбросить 10 орлов подряд). Но повезёт ли вам найти такого среди всех прочих, называющих себя лучшими?

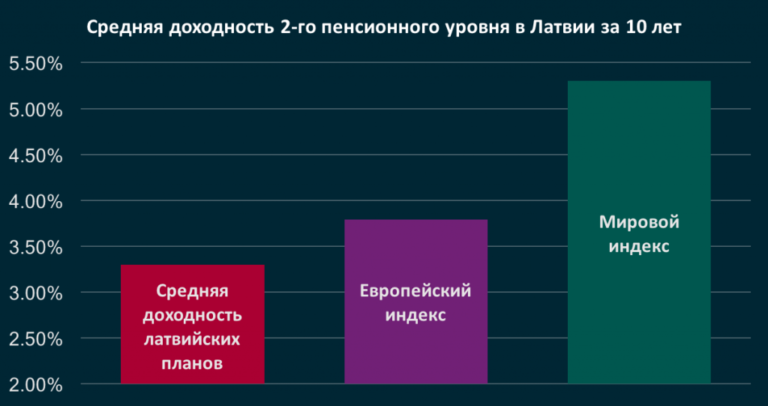

Да, кстати, если считать, что результат зависит от умений управляющего — неужели вы готовы поверить, что в Балтии собрались лучшие биржевые игроки планеты?

Такое мнение не подтверждается результатами 2-го пенсионного уровня в нашей стране. Доходность среднего пенсионного плана за последние 10 лет серьёзно отстаёт от мировых индексов.

Источники данных (на 31 марта 2107 г.): manapensija.lv (средневзвешенная доходность по текущим активам планов); vanguard.co.uk, Bloomberg (данные индексов); Европейский индекс: 50% MSCI Europe, 25% Barclays Euro Government Float Adjusted Bond Index, 25% Barclays Euro Non-Government Float Adjusted Bond Index; Мировой индекс: 50% MSCI World, 50% Barclays Global Aggregate Bond Index

И трудно назвать совпадением то обстоятельство, что латвийский 2-й пенсионный уровень на фоне развитых стран выделяется повышенными расходами на управление (40 миллионов евро в 2016 году).

Стоит ли играть в рулетку с важнейшим финансовым решением своей жизни?

Ваш управляющий средствами вам про эту статистику не расскажет. Вместо этого вам предложат: вкладывайте у нас или нажмите “like” на нашей странице в фейсбуке — и вы сможете выиграть телефон или чудесное путешествие в Италию.

INDEXO практикует совсем другой подход. Мы не утверждаем, что являемся умнее других или превзойдём среднерыночные результаты. Это почти никому не удаётся.

Мы предложим вам вложение в индексные фонды, обеспечивающие среднерыночный результат до расходов. А затем, снижая свои собственные расходы и расходы посредников, будем работать над тем, чтобы эти выплаты были по возможности ниже.

Мы ни цента не вложим в дорогие, традиционно управляемые фонды. Мы ни цента не вложим в управляемые нами же фонды, как делают крупные банки. Мы опубликуем все расходы, чтобы вы знали, что вычитается из вашего накопления.

Воспользуйтесь калькулятором на нашем сайте, чтобы увидеть, сколько вам в долгосрочной перспективе может сэкономить такая пустяковая разница в комиссиях, как 0,75% в год.

Как только мы согласуем все условия своего плана вложений и сможем их подробно описать, мы это сделаем. Пока же можем лишь сказать, что наш план вложений будет простым и сопряжённым с минимальными расходами.

Индексные фонды покоряют мир

Хотя индексные фонды появились на рынке в далёком 1974 году, лишь в последнее время общество начинает вырываться из обмана традиционных управляющих средствами. Сегодня уже 35% средств инвестиционных фондов США вложено именно в пассивно управляемые фонды.

Как сказал Авраам Линкольн: «Можно обманывать часть народа всё время, и весь народ — некоторое время, но нельзя обманывать весь народ всё время».

В следующей статье — о разного рода расходах, из-за которых вкладчику так трудно получить разумную часть общей доходности рынка акций.

Свои размышления и вопросы пишите в комментариях. Для получения наших будущих публикаций нажмите «Подписаться».

И, наконец, просим вас делиться этой статьёй. Помогите нам раскрыть секреты, выгодные только крупным управляющим средствами!

Denis

Зачем спрашивать у финансистов показатели фондов, если есть показатель IRR (Internal Rate of Return) по которому видно как работает фонд как за какой-то период времени, так с начала его образования. Важна не только комиссия управления фондами, но комиссия за переход с одного фонда в другой (как и внутри между активными и консервативными планами, так и между игроками рынка).

Henriks Karmo

Добрый день, Денис!

Благодарю за Ваш комментарий! Он затрагивает две очень важные вещи. Паевые инвестиционные фонды традиционно

публикуют изменения стоимости паёв, которая и является мерилом их успеха. Но важно также иметь в виду, что когда паи покупаются в течение продолжительного времени, результат инвесторов не равен результату стоимости пая.

Вы совершенно правы — расходы инвестора не ограничиваются стоимостью управления фондом. Брокерские комиссии, комиссии за выход из фонда, за хранение средств, за управление фондами третьих лиц — всё это снижает доход инвестора ещё до того, как свою долю возьмёт его собственный управляющий. Поэтому намного более репрезентативным показателем доходности фонда по сравнению с индексом является общий коэффициент расходов, в котором учитывается вся вышеназванная информация. Мы более подробно рассмотрим этот вопрос в

нашем очередном блоге на следующей неделе. Хорошей новостью является то, что в Латвии смена управляющего пенсионными средствами или фонда производится без комиссий!

С уважением,

Хенрик