Katru gadu 1. oktobrī notiek pensiju indeksācija – tas nozīmē, ka šī brīža pensionāru valsts pensiju apmērs tiek pārskatīts un palielināts, ņemot vērā inflāciju un daļēji arī algu pieaugumu valstī. Šī sistēma ir ieviesta, lai seniori nezaudētu pirktspēju laikā, kad dzīves dārdzība pieaug, piemēram, sadārdzinās pārtika, komunālie maksājumi vai medikamenti.

Taču ir kāds salīdzinoši maz zināms fakts, proti, pensijas indeksē tikai līdz noteiktai robežai. Šogad tie ir 1488 eiro un tas nozīmē, ka cilvēkiem, kuru valsts pensija pārsniedz šo summu, tiek indeksēta tikai daļa (līdz šiem 1488 eiro), bet viss, kas ir virs šīs robežas, netiek aizsargāts pret pirktspējas mazināšanos un naudas vērtības nezaudēšanu. Tas nozīmē, ka mazo pensiju saņēmēji ir ieguvēji, jo viņiem tiek pielāgota visa pensija. Turpretī lielo pensiju saņēmēji ir zaudētāji, jo daļa ienākumu netiek aizsargāta pret inflāciju, un ar katru gadu šī daļa kļūst relatīvi mazāk vērtīga.

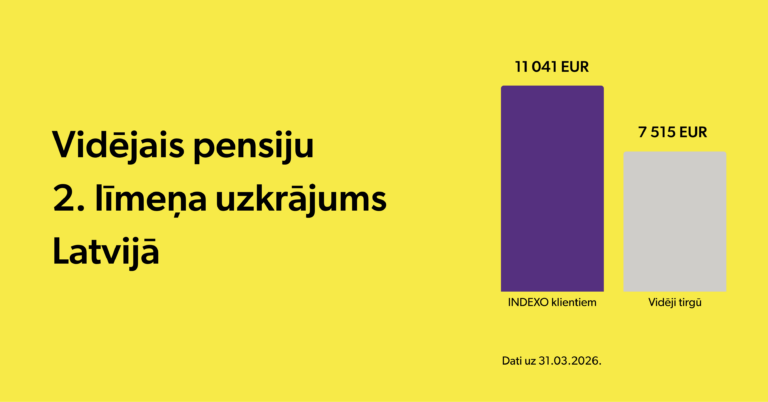

Kā tas strādā – praktisks piemērs

Kā piemēru ņemsim cilvēku, kura apdrošināšanas stāžs ir līdz 29 gadiem. Ar to saprot darba stāžu un sociālo iemaksu periodu – proti, gadus, kuros cilvēks ir strādājis un no algas maksātas iemaksas pensiju kapitālam. Jo ilgāk iemaksas veiktas, jo lielāks ir apdrošināšanas stāžs, un tas tieši ietekmē gan pensijas apmēru, gan arī to, kāds indeksācijas koeficients tiks piemērots. Šogad vecuma pensijām ar šādu stāžu piemēros indeksu 1,0635, kas nozīmē, ka pensija palielināsies par 6,35%. Tas nozīmētu, ka, ja pensija ir 1400 eiro, tad tā tiek indeksēta pilnā apmērā un būtu 1488,90 eiro (1400 € × 1,0635). Savukārt, ja pensija ir 1600 eiro, tad indeksācija tiek piemērota tikai līdz 1488 eiro un pēc indeksācijas pensija būtu 1694,97 eiro (1488 € × 1,0635 + 112 € * 1,00) – nevis 1701,60 €, kā būtu, ja indeksācija attiektos uz visu summu). Rezultātā šis cilvēks zaudē gandrīz 100€ gadā. Pie lielāka pensijas apmēra, inflācijas un vairāku gadu griezumā šis zaudējums aug vēl vairāk.

Šāda indeksācijas pieeja ir politisks lēmums, kas visdrīzāk ir izskaidrojams ar pieņēmumu, ka lielo algu – un vēlāk tātad arī lielo pensiju – saņēmēji ir pietiekami pārtikuši un var par savu labklājību parūpēties paši. Vai tas ir godīgi ir politisks jautājums, taču tīri ekonomiski secinājums ir vienkāršs un izklausās pat paradoksāli – inflācijas rezultātā tieši lielāku pensiju saņēmēji faktiski zaudē visvairāk.

Pēc oficiālās statistikas datiem Latvijā šobrīd ir 10 533 cilvēku, kuru pensija pārsniedz 1500 eiro, kas salīdzinoši maz un tas iespējams arī izskaidro, kāpēc par indeksācijas robežu tiek runāts samērā maz – proti, ir daudz lielāks pensionāru skaits uz kuriem indeksācija attiecas pilnībā.

Un kā to risināt?

Šī komentāra mērķis nav argumentēt, ka šāda pieeja nebūtu godīga. Kā jau minēju, šāda politika ir saistāma primāri ar to, kā valsts risina nevienlīdzības problemātiku. Bet šis ir svarīgi, ja cilvēks šobrīd vēl strādā un viņa ienākumi un karjera liecina, ka nākotnē pensija varētu būt šajā “1500 eiro-plus” grupā – un šādu cilvēku būs samērā daudz, ņemot vērā ekonomikas izaugsmi pēdējo desmit un divdesmit gadu laikā. Un šiem cilvēkiem ir pašiem jārisina, kā saglabāt savu dzīves līmeni, ejot pensijā. Un te būtu vērts laicīgi sev uzdot jautājumu – kas ir mani uzkrājumi un ieguldījumi, kas ļaus kompensēt ienākumu kritumu pensijas gados, it sevišķi, ņemot vērā, ka gadiem ejot arvien vairāk tiks izjusts efekts no tā, ka daļa pensijas netiks indeksēta un tātad samazināsies reālā izteiksmē. Ieguldījumu iespējas katram, protams, ir visplašākās, taču ir vērts izmantot pensiju 3. līmeni. Iemaksas pensiju 3. līmenī ļauj atgūt daļu samaksātā iedzīvotāju ienākuma nodokļa – līdz pat 25,5% no iemaksātās summas par daļu, kas nepārsniedz 10 % no algas vai 4000 EUR gadā. Nodokļu atmaksu saņem, iesniedzot gada ienākumu deklarāciju, ja persona ir Iedzīvotāju ienākumu nodokļa maksātājs. Turklāt, krājējs pats nosaka, cik daudz un kad iemaksāt, bet uzkrātais kapitāls ir brīvi pieejams pēc 55 gadu vecuma. Šis ir labs risinājums ienākumu relatīvam kritumam pensijas gados. Šie nereti ir jautājumi, kurus ir grūti novērtēt jaunībā, bet, pienākot vecumam, varētu būt patīkami apzināties, ka jaunībā ir izdarītas tālredzīgas izvēles.

Artūrs Roze, IPAS INDEXO Valdes loceklis un līdzekļu pārvaldnieks