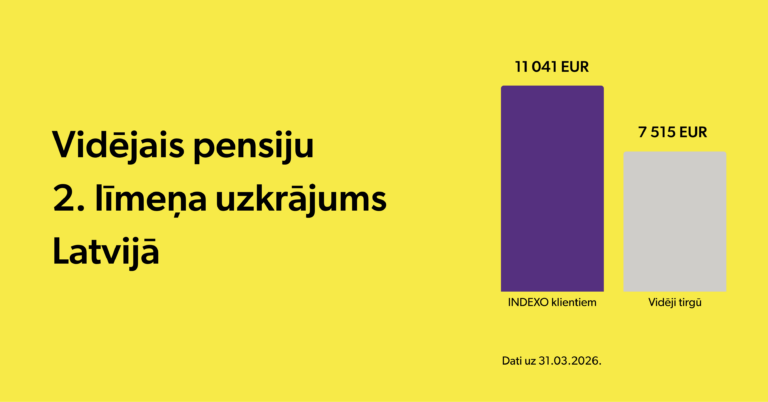

Nesen konferencē “Finanšu pratība Latvijas iedzīvotāju ilgtermiņa pārticībai un drošībai” tika apspriesti Latvijas pensiju sistēmas izaicinājumi. Saskaņā ar Latvijas Bankas datiem, Latvijā vairāk nekā 30% pensionāru ir pakļauti nabadzības riskam un īpaši smaga ir situācija ar vientuļiem un gados vecākiem pensionāriem. Iemesls tam, protams, ir salīdzinoši zemas pensijas daļai iedzīvotāju un jāņem vērā, ka arī šobrīd strādājošajiem pensijas nespēs pilnībā aizstāt darba algu, kas visdrīzāk nozīmēs dzīves kvalitātes kritumu mūža nogalē.

Risinājums tam būtu ieguldīšanas kultūras veicināšana sākotnēji fokusējoties uz pensiju 3. līmeņa iemaksu popularizēšanu. Pēc šobrīd spēkā esošajiem nosacījumiem, iedzīvotāji par šīm brīvprātīgajām iemaksām pensiju 3. līmenī var saņemt Iedzīvotāju Ienākuma nodokļa (IIN) atmaksu līdz 4000 eiro gadā, bet ne vairāk kā 10% no gada ienākumiem. Pašu uzkrājumu var sākt izņemt no 55 gadu vecuma. Izņemot uzkrājumu, ir jānomaksā Kapitāla pieauguma nodoklis par ieguldījumu pelņu un IIN par darba devēja veiktajām iemaksām.

Par uzlabojumiem jau tiek domāts

Cik zināms no publiskiem izteikumiem, Latvijas Banka ir iesniegusi politikas veidotājiem vairākus ierosinājumus, kas saistīti ar elastīgu saņemto IIN atvieglojumu atmaksu gadījumā, ja pensiju 3. līmeņa ieguldījums tiek izņemts pirms šobrīd noteiktā 55 gadu vecuma, un noteiktu nodokļu atvieglojumu ilgtermiņa uzkrājumiem, kas veikti ilgāk par 10 gadiem.

Faktiski šo ierosinājumu ideja ir veicināt iedzīvotājus ieguldīt pensiju 3. līmenī, novēršot barjeru, ka šo ieguldījumu nevar izmantot līdz 55 gadu vecumam, proti, ka šī nauda tiek “iesaldēta” uz vairākiem gadiem. Iespēja to izņemt ātrāk ļautu cilvēkiem brīvāk veikt ieguldījumus, bet valsts noteiktie nodokļu atvieglojumi tiem, kas šo naudu iegulda ilgāk, veicinātu ilgtermiņa uzkrāšanas kultūru un radītu būtiski augstākus ienākumus vecumdienās. Tātad ar šādiem ierosinājumiem var “nošaut divus zaķus ar vienu šāvienu” – veicināt ieguldīšanu kopumā un īpaši veicināt ilgtermiņa ieguldīšanu.

Ir iespējama vienkārša un ekonomiski pamatota pieeja

Šādas idejas pilnīgi noteikti ir apsveicamas, taču, mūsuprāt, praktiski būs grūti īstenot nosacījumus, kas būtu saistāmi ar minimālu 10 gadu uzkrājumu iemaksas termiņu, jo tad būtu jāvērtē nevis pensiju 3. līmeņa ieguldījumu līguma termiņš, bet gan katras veiktās iemaksas laika termiņš un tas būs tehniski sarežģīti – vienam iedzīvotājam šādas iemaksas dzīves laikā var būt simtiem un tai katrai būs savs 10 gadu notecēšanas termiņš.

Saglabājot Latvijas Bankas idejas garu, proti, ka jāveicina gan ieguldījumu veikšana pensiju 3. līmenī, gan arī vienlaicīgi jāveicina ilgtermiņa ieguldīšanas motivācija, mēs INDEXO vārdā rosinātu īstenot vienkāršāku pieeju.

Proti, likumdevējs varētu atļaut pensiju 3. līmeņa uzkrājumu izņemt jebkurā brīdī, taču šajā gadījumā būtu jāatgriež gūtā IIN atmaksa un jānomaksā Kapitāla pieauguma nodoklis par nopelnīto summu. Tad būtu saglabājams nosacījums, ka, iestājoties 55 gadu vecumam, uzkrāto var izņemt un ir jānomaksā Kapitāla pieauguma nodoklis par nopelnīto summu.

Savukārt, ja uzkrājumu izņem pēc 65 gadu vecuma, varētu paredzēt, ka nodokļi nav jāmaksā vispār. Šis ierosinājums motivētu veikt tieši ilgtermiņa ieguldījumus, bet visi šie ierosinājumi kopā attīstītu ieguldīšanas kultūru kopumā, jo nodrošinātu elastību iedzīvotājiem ar dažādām vajadzībām un prioritātēm.

Šī būtu godīga un gudra pieeja, kas iedzīvotājiem ļauj izņemt savus ieguldījumus jebkurā brīdī, bet tad tas būtu “dārgāk”, vai arī krāt ilgtermiņā un izņemt vēlāk, kad tas kļūst arvien izdevīgāk.

Artūrs Roze, IPAS INDEXO Valdes loceklis un līdzekļu pārvaldnieks

Ilmārs

Vēl varētu palielināt limitu no 10% līdz 20% no bruto gada ienākumiem. Kādreiz jau bija 10% 3.līmenī, 10% apdrošināšanā ar uzkrājumu. Parocīgāk būtu ja visus 20% varētu maksāt kaut vienā no tiem.