Divās nedēļās “INDEXO Izaugsme 47–57” piesaistījis jau 10,3 miljonus EUR un 1 400 dalībnieku. Pirmie mums atsaukušies ekonomiski aktīvi iedzīvotāji ar labiem, legāla rakstura ienākumiem. Mūsu dalībnieku vidējais uzkrājums ~7350 EUR ir trīs reizes augstāks par tirgus vidējo.

Mūsu atbalstītāji aktīvi seko savām finansēm. Par to liecina augstais iesaistes līmenis mūsu blogā un sociālajos medijos. Regulāri saņemam jautājumus par mūsu pieeju ieguldīšanai. Daudzi jautājumi demonstrē plašas zināšanas par finanšu tirgiem. Tādēļ cenšamies atbildēt pilnīgi, skaidri un atklāti.

Šodienas rakstā atbildam uz diviem jautājumiem, kurus atkārtoti esam saņēmuši no mūsu atbalstītājiem. Proti:

Kuri konkrētie indeksu fondi ir “INDEXO Izaugsme 47–57” portfelī?

Pēc kādiem principiem šie fondi tiek izvēlēti?

Kā visi pārvaldītāji, katra ceturkšņa beigās ievietosim portfeļa sastāvu vietnē manapensija.lv. Bet INDEXO pamatprincips ir caurspīdība. Tādēļ esam nolēmuši publicēt mājaslapā mūsu portfeļa mērķa sadalījumu un to atjaunināt, ja/kad investīciju komiteja pieņems lēmumu to grozīt.

Ja vēlies uzreiz skatīt sadalījumu, spied šeit.

Ja esi iepazinies ar sadalījumu un nolēmis pievienoties “INDEXO Izaugsme 47–57”, autorizējies ar internetbanku šeit.

Šis raksts ir samērā tehniska rakstura. Tos lasītājus, kuri labprāt iedziļinās finanšu detaļās, aicinām izlasīt to līdz galam, lai iegūtu skaidrāku priekšstatu par portfeļa uzbūves principiem un tā izmaksām.

Kas ir “mērķa sadalījums”?

Aktīvu mērķa sadalījums norāda, cik procentus līdzekļu vēlams ieguldīt katrā finanšu instrumentā. Kad pensiju plānam parādās brīvi līdzekļi (piemēram, pievienojas jauni dalībnieki), nauda tiek ieguldīta tā, lai kopējais aktīvu sadalījums būtu pēc iespējas tuvāk mērķim.

Tajā pašā laikā jāapzinās, ka praksē aktīvu sadalījums vienmēr lielākā vai mazākā mērā atšķirsies no mērķa sadalījuma. To ietekmē atsevišķu finanšu instrumentu vērtības svārstības, plāna naudas plūsma, plāna dalībnieku dinamika un citi faktori.

Tā kā INDEXO pieturas pie t.s. pasīvās līdzekļu pārvaldīšanas filosofijas, līdzekļi tiek ieguldīti atbilstoši mērķa sadalījumam bez “improvizācijām” dažādu tirgus apstākļu (vai pārvaldnieku personīgo viedokļu) iespaidā. Jau esam rakstījuši, ka ilgtermiņā tā ir izdevīga pieeja.

Kādēļ ieguldām tieši BlackRock indeksu fondos?

BlackRock ir lielākais līdzekļu pārvaldītājs pasaulē un piedāvā plašu zemu izmaksu indeksu fondu klāstu. Pēc sarunām ar BlackRock pārstāvniecību Zviedrijā, saņēmām t.s. “institucionālo klientu” pieeju BlackRock fondiem – praksē tas nozīmē iespēju ieguldīt indeksu fondos ar zemām izmaksām. Parasti šāds izmaksu līmenis ir pieejams tikai pie samērā lieliem aktīvu apjomiem, kas jaunam pensiju plānam nebūtu sasniedzami.

Vēl jāmin, ka vismaz sākotnēji ieguldām nevis biržā tirgotos fondos (ETF), bet tradicionālos ieguldījumu fondos (index mutual funds). Uzskatām tos par pievilcīgiem, jo tradicionālos ieguldījumu fondus neskar vairāki riski, kuri raksturīgi ieguldījumiem ETFos.

Kādas ir šo fondu izmaksas?

Gandrīz visi Latvijas pensiju pārvaldnieki pāriegulda klientu naudu dārgos ieguldījumu fondos, bet šo fondu izmaksas nepublicē. Daudzos gadījumos ieguldījumi tiek veikti pašu pārvaldītāju fondos (vai saistītos fondos). Tādējādi pārvaldītāji nosmeļ divkāršu pelņu uz klientu rēķina.

INDEXO neiegulda savos fondos. Mēs aicinām citus tirgus dalībniekus pārtraukt šo praksi.

Mēs ieguldām dalībnieku līdzekļus zemu izmaksu indeksu fondos. “INDEXO Izaugsme 47–57” portfelī iekļauto BlackRock fondu vidējās svērtās gada izmaksas ir 0.18 %*. Šīs ir izmaksas, kas ietekmē pensiju plāna ienesīgumu, bet netiek iekļautas pārvaldītāja izmaksās (t.i., tās nāk papildus mūsu komisijai, kas no 2019. gada marta ir 0,55 %* gadā).

Pērkot šos fondus, jārēķinās arī ar vienreizējām izmaksām. Mūsu gadījumā tās ir:

- maksājums Swedbank par fondu apliecību iegādi (šo samērā nelielo maksājumu kopsummu publicēsim reizi gadā);

- maksājums BlackRock par pievienošanos fondam. Šis maksājums ir ekvivalents t.s. bid-ask spread, kurš būtu jānosedz, pērkot akcijas vai obligācijas atsevišķi.

BlackRock fondu gadījumā vidējais maksājums, pērkot fondu apliecības, ir 0,08 %* (vienreizējas izmaksas). Vidējais maksājums, pārdodot fondu apliecības, ir 0,09%*.

Tā kā INDEXO pamatprincips ir caurspīdība, uzskatām par svarīgu atklāti publicēt šīs izmaksas.

Šeit minētās izmaksas var mainīties laika gaitā, BlackRock mainot savu cenu politiku. Mūsu komanda seko izmaiņām fondu izcenojumā.

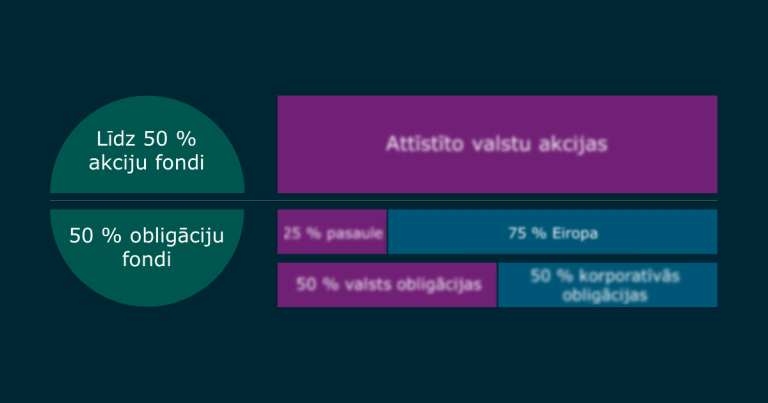

“INDEXO Izaugsme 47–57” portfeļa kopskats

Šo diagrammu esam publicējuši jau agrāk, bet tā dod viegli uztveramu kopskatu par portfeļa sastāvu:

Tālāk apskatām portfeļa sastāvdaļas atsevišķi.

Kā veidojas sadalījums pa akciju fondiem?

Akciju tirgus indeksu fondos var tikt ieguldīti līdz 50 % plāna aktīvu (likuma ierobežojums). Lai ikdienā šī robeža netiktu pārkāpta, “INDEXO Izaugsme 47–57” mērķa sadalījumā akciju indeksu fondiem atvēlēti 47 % aktīvu.

Plāns iegulda attīstīto valstu akciju indeksiem piesaistītos fondos. Valstis un reģioni tiek svērti pēc to tirgus kapitalizācijas, ar nelielām novirzēm tehnisku apsvērumu dēļ (ņemam vērā mums pieejamo zemu izmaksu indeksu fondu klāstu, kā arī likuma ierobežojumus par maksimālo ieguldījumu īpatsvaru vienā ieguldījumu fondā).

Rezultātā lielākais uzsvars ir uz Ziemeļameriku (~60 %). Tai seko Eiropa (~26 %), Japāna (~9 %) un Klusā okeāna reģions (~5 %).

Šādā veidā tiek nosegti gandrīz visi pasaules lielākie uzņēmumi. Varētu teikt, ka pensiju plāna dalībnieks iegulda pasaules ekonomikā kopumā.

Kad kundzīte Honkongā nopērk Apple datoru, austrālietis iedzer Pepsi vai amerikānis iegādājas Lexus automobili, daļa no peļņas tiek arī tev.

Tā ir iespēja pelnīt kopā ar pasaules ekonomikas izaugsmi, optimāli sadalot risku.

Uzmanīgi lasītāji pamanīs, ka vairākiem akciju indeksu fondiem mērķa sadalījumā piešķirts vienāds procents (8,53 %*). Tas ir likuma prasības dēļ – vienā fondā nedrīkst ieguldīt vairāk kā 10 % plāna aktīvu. Lai šī robeža ikdienā netiktu pārkāpta, mērķa procents ir būtiski zemāks un ieguldījums tiek sadalīts pa vairākiem līdzīga profila fondiem.

Kā veidojas sadalījums pa obligāciju fondiem?

Visi atlikušie līdzekļi – izņemot nelielu naudas līdzekļu rezervi 1 %* – tiek ieguldīti obligāciju indeksiem piesaistītos fondos. Kopā tie sastāda 50,88 %* no aktīviem.

Lielāku uzsvaru liekam uz Eiropas obligācijām (75 % no obligāciju portfeļa), lai dotu portfelim zināmu vērtības stabilitāti (ieguldījumu šajos fondos neietekmē valūtas kursu svārstības).

Sadalījums – 50/50 valsts un korporatīvās obligācijas – nodrošina līdzsvaru starp stabilām valsts parādzīmēm un kvalitatīvām, ienesīgām korporatīvajām parādzīmēm.

Arī šeit piemērojams princips, ka vienā fondā drīkst ieguldīt tikai līdz 10 % plāna aktīvu, tādēļ līdzekļi sadalīti vienādās daļās pa vairākiem līdzīga profila ieguldījumu fondiem.

Pēc jaunākajiem datiem obligāciju fondu vidējā durācija ir ~6,5 gadi. Vidējais kredītreitings ir A+.

Kā veidojas sadalījums pa valūtām?

Divi no mērķa sadalījumā iekļautajiem fondiem ir nominēti ASV dolāros. To īpatsvars sastāda ap 6,5 %* mērķa sadalījuma (zem likuma ierobežojuma 10 % vienai valūtai). Pārējie ieguldījumu fondi ir nominēti EUR valūtā.

Šeit gan jāuzsver – lai gan izmantotie ieguldījumu fondi ir nominēti EUR valūtā, daudzos gadījumos tie veic ieguldījumus citās valūtās, pasaules akciju un obligāciju tirgos, un nepielieto atvasinātos finanšu instrumentus valūtu svārstību risku samazināšanai. Rezultātā arī šo EUR nominēto fondu vērtības būtiski svārstīsies valūtas kursu svārstību ietekmē.

Kā norāda pasaules pētījumi, ilgtermiņa ieguldītājam valūtas riska “hedžošana” ar atvasinātajiem finanšu instrumentiem ne tikai neuzlabo gaidāmo ienesīgumu – tā pat var būtiski palielināt risku. Tā kā “INDEXO Izaugsme 47–57” paredzēts tiem, kuriem līdz pensijai vismaz 10 gadi, un ieguldījumu politika balstīta uz ieguldījumu ilgtermiņā, valūtas risks ar atvasinātajiem finanšu instrumentiem netiek menedžēts.

Tādēļ vienmēr uzsveram:

Īstermiņā – pat vairāku gadu griezumā – pensiju plāna aktīvu vērtība var būtiski svārstīties.

Par to runājam bieži, atklāti un skaļi. Vēlamies piesaistīt informētus klientus, kuri saprot ilgtermiņa ieguldīšanas principus un nebaidās no tirgus svārstībām.

Mūsu pieeja ir ieguldīt maksimāli inteliģenti ilgtermiņam. Tādēļ izvairāmies no liekām darbībām, kas ticami samazina ilgtermiņa ienesīgumu – pat, ja šādas darbības varētu samazināt īstermiņa svārstīgumu un uzlabot dažu ieguldītāju sirdsmieru.

Esam atvērti jautājumiem par portfeļa uzbūvi.

Ja pēc šī raksta izlasīšanas tev rodas kādi jautājumi par pensiju plāna “INDEXO Izaugsme 47–57” portfeļa uzbūvi, droši raksti komentāros. Centīsimies atbildēt operatīvi.

* Raksts var netikt regulāri atjaunots. Tāpēc precīzi skaitļi var atšķirties no ceturkšņa uz ceturksni.

INDEXO cīnās par labāku finanšu vidi Latvijā. Piedāvājam pirmos modernos, zemu izmaksu pensiju plānus Latvijā.

Ja Tev rodas jautājumi, komentē zemāk vai raksti mums uz [email protected]!

Lai uzzinātu vairāk par INDEXO pensiju plāniem, spied šeit.

Ja raksts likās interesants un vēlies turpināt sevi izglītot finanšu jautājumos, spied šeit, lai pierakstītos jaunumiem un saņem jaunākos rakstus savā e-pastā!

Signe

Labdien,

Lai gan minēts, ka ieguldījumi tiks veikti tikai Indeksiem piesaistītos fondos, taču jau sākotnēji Izaugsme, kā arī Jauda plānā ir viens ETF produkts – AMUNDI MSCI USA UCITS ETF – EUR (C).

Varat lūdzu paskaidrot sīkāk, kāpēc tieši MSCI indeksa fonds, vai tiek realizēta aktīva ETF daļu pirkšana/pārdošana, cik izdevīgi ir ieguldīt tikai vienā investīciju firmas fondā, ja visi pārējie fondi ir pirkti no BlackRock, vai nebija alternatīvu no BlackRock piedāvātajiem indeksu fondiem?

Paldies

Toms no INDEXO

Labdien, Signe!

Paldies par acīgo jautājumu! Izaugsmē sākotnēji bija tikai klasiskie ieguldījumu fondi (index mutual funds), bet burtiski pēdējā mēneša laikā portfelim pievienojām vienu ETFu. Iemesls ir likviditāte, jo caur Swedbank periods līdz ETF norēķinu datumam ir ievērojami īsāks nekā fondu apliecībām. T.i., ja ir pēkšņa vajadzība pārskaitīt VSAA lielākas summas – klienti maina pensiju plānu – varam laicīgi pārdot ETFu un iegūt līdzekļus likviditātes vajadzību nodrošināšanai.

Jaudas gadījumā savukārt tikai ar klasiskajiem fondiem vien nepietika, lai izveidotu portfeli ar lielāku akciju īpatsvaru, kurš atbilst likuma prasībām par līdzekļu sadalīšanu pa vairākiem ieguldījumu fondiem – tādēļ pievienojām ETFu. Tas pats arī Konservatīvā plāna gadījumā, kur ETFi sastāda vēl lielāku daļu.

MSCI šajā gadījumā ir atsauces indekss, kurš atbilst ieguldījumu politikai – pasaules attīstīto valstu akcijas proporcionāli tirgus kapitalizācija. Tālāk jau konkrētā ETFa izvēle tika veikta, salīdzinot tirgū pieejamos EUR nominētos fondus (tur nebūtu nekāda priekšrocība no tā vai lietojam tā paša vai cita pārvaldītāja fondus).

Bet principā ETFi mūsu portfelī funkcionē tieši tāpat kā ieguldījumu fondi. Tie netiek aktīvi pirkti/pārdoti, bet iegādāti tikai atbilstoši ilgtermiņa mērķa aktīvu sadalījumam un turēti ilgtermiņā! Visi izmantotie ETFi ir lieli un likvīdi, tādēļ šī vairāk ir tehniska pārvaldītāja izvēle, kas ieguldītājus ietekmē minimāli.

Ar cieņu,

Toms

Jurģis

KO darīsiet, ja klientu skaits vair nepieaugs (būs ap +/- 3 000), jo konkurenti pārliecinās ka piedāvā to pašu ko jūs ?

Toms no INDEXO

Lai gan darba vēl daudz, mēs jau dažu mēnešu laikā esam panākuši konkurences aktivizēšanos 2. pensiju līmeņa tirgū, kurā nebija kustības 14 gadus. Latvijā vēl ir daudz finanšu jomas, kurās nepieciešams ieviest līdzīgus uzlabojumus. Balstoties uz līdzšinējo sabiedrības atsaucību, esam pārliecināti, ka mūsu auditorija – domājošie, ekonomiski aktīvie Latvijas iedzīvotāji, kuriem rūp nākotne – turpinās novērtēt to, ko darām, un mūs atbalstīs arī nākotnē.

Mūsu darbības principi ir caurspīdība, atklāta komunikācija, zemas izmaksas, un cīņa par labāku finanšu vidi. Ja patiešām arī konkurenti spēs radikāli mainīt savu praksi un piedāvāt to pašu, priecāsimies, ja arī tas apgrūtinās vietas izcīnīšanu tirgū.

Gunārs

Hmm, vai nav typo – “14 mēneši”, citur mini 14 gadus…. ?

Toms no INDEXO

Jā, paldies!

Biruta

Pamanīju, ka INVALDA piedāvā identiski to pašu ko Jūs.

Ar ko esat labāki ?

Toms no INDEXO

Mums prieks, ka vecie tirgus dalībnieki beidzot sapratuši mūsu pieejas spēku un arī veido jaunus zemu izmaksu produktus. Ceram, ka drīz izdevīgāki kļūs arī pārvaldītāju vecie, dārgie pensiju plāni.

Konkurentu jaunizveidotā pensiju plāna ieguldījumu politika ir diezgan atšķirīga no mūsējās (piemēram, mēs ieguldam tikai attīstīto valstu akciju tirgos, kur pārstāvēti pasaules lielākie, kvalitatīvākie uzņēmumi). Katram ieguldītājam jāizvērtē pašam, kura pieeja šķiet piemērotāka. Jebkurā gadījumā virzība uz zemu izmaksu ieguldījumu produktiem tirgū vērojama pozitīvi.

Visbeidzot, pievienošanās INDEXO ir ne tikai izdevīga pensiju plāna izvēle, bet arī balsojums par labāku finanšu vidi Latvijā. Mēs ienācām ar principiālu domu, ieviest tirgū zemas izmaksas un caurspīdību. Mums tas sāk izdoties. Kopš uzsākām darbību, 2. pensiju līmeņa tirgū konkurence jau aktivizējas. Jo lielāks būs sabiedrības atbalsts, jo raitāk varēsim nodrošināt efektīvāku darbību gan šajā, gan citās finanšu jomās.

Kociņš J.

Varbūt visu naudu bitcoinos iebērt – ja būs, tad visi būs miljonāri vecumdienās, ja nebūs, nu tad, tad nebūs – ar ragučām uz mežu un miers. Tāpat visi nomirs.

Bet ja nopietni, kā saprast, par cik mainās pensijas cipars, ja izvēlās pavisam pareizu vai pavisam nepareizu 2.līmeņa pensiju pārvaldītāju?

Arī arguments, ka mazākas komisijas, un vismaz tiem citiem mazāk tiek, protams, ir spēcīgs un labi darbojas uz lettiņiem 🙂

Toms no INDEXO

Pensiju plānu rezultātiem var sekot https://www.manapensija.lv!

Sava konta izrakstu var saņemt šeit:

https://www.latvija.lv/Epakalpojumi/EP44

Tur var redzēt iemaksāto summu kā arī pašreizējo kapitālu.

Cits Dāvis

Tak lielajos ETFos tik pat kā nav “NAV premium” riska un tieši lielāko indexu ETFi jūs arī interesētu. Kkādu VTI mierīgi varējāt paņemt.

Nekāds tirgus jums tur jāvēro arī nebūtu. Visi AP ar creation/redemption procesu laimīgi izķer vismazākās ETFa novirzes no patiesās cenas.

Ceru ka drīz sāksiet apsvērt arī ETFus. Jūs tak neraustīsieties un nepārdosiet viņus tirgus svārstību gadījumos, tapēc lielajos ETFos jums vispār nav nekādu mīnusu.

Toms no INDEXO

Mēs regulāri pārskatīsim mums pieejamo fondu klāstu un saistītās izmaksas!

Dāvis

Kāda, jūsuprāt, iespēja, ka augstāk komentāros apspriestie Vanguard fondi būs pieejami arī Baltijā? Ko darītu Indexo, ja Vanguard dotu zaļo gaismu? 😉

Toms no INDEXO

Mūsu rokas nav sasietas – noteikti pārskatītu portfeļa sadalījumu un, iespējams, daļu no fondiem aizvietotu ar līdzīga profila Vanguard fondiem.

Edmunds

Pirmkārt – paldies par šo informāciju. Tieši šo gaidīju, pirms pāreju pie jums.

Otrkārt – jūs miniet “sākotnēji ieguldām nevis biržā tirgotos fondos (ETF), bet tradicionālos ieguldījumu fondos (index mutual funds). Uzskatām tos par pievilcīgiem, jo tradicionālos ieguldījumu fondus neskar vairāki riski, kuri raksturīgi ieguldījumiem ETFos.” Vai variet par šo nedaudz plašāk aprakstīt? Jo ja skatāmies uz iShares/BlackRock piedāvātajiem ETF tad izmaksas varētu būt vēl zemākas?

Toms no INDEXO

Pirmkārt ir “NAV premium” risks – risks, ka ETF cena atšķirsies no tā portfeļa vērtības likviditātes un tirgus apstākļu dēļ. Lieliem, likvīdiem ETFiem tas ir samērā neliels risks.

Otrkārt, ļoti aktīvi tirgotiem ETFiem mēdz būt nelielas papildu “slēptās izmaksas”, kuras rada vajadzība daudz pirkt un pārdot portfelī esošos instrumentus katras dienas gaitā. Tā kā tradicionālie fondi tiek tirgoti vienu reizi dienā un parasti netiek izmantoti spekulēšanai, šis efekts ir daudz mazāks.

Treškārt, pērkot un pārdodot ETFus tirgotājam aktīvi jāvēro tirgus un jāizvēlas brīdis, kurā pieejams optimāls bid/ask spreds. Tradicionālo fondu gadījumā šīs t.s. subscription/redemption izmaksas ir fiksētas un zināmas.

Visbeidzot faktors arī ir salīdzinoša operacionālā vienkāršība, kas mazina slodzi mūsu nelielajai komandai un palīdz saglabāt zemas izmaksas!

Ilārs

Lai gan kopumā komisijas cenas priekš pasīvā index fonda ir augstas, Latvijā šis ir the only game in town. Esmu par to jau interesējies un runājis sen, bet līdz šim bija klusums. Tā kā visumā apsveicu Jūsu iniciatīvu un ar šodienu pievienojos jūsu pārvaldītajam pensiju plānam.

Paldies.

Toms no INDEXO

Paldies par uzticību! Strādājam, lai tā attaisnotos – un lai izmaksas ar laiku vēl samazinātos.

Ilārs

Kā ir ar mūsu pašu Baltijas index fondu?

Nino

Es teiktu, ka Baltijā tieši nevajag ieguldīt vispār. Home Country Bias + pietiekami mazas ekonomikas, kas pakļautas svārstībām

Toms no INDEXO

Pašreiz portfelī nav iekļauts. Ņemot vērā, ka sveram attīstīto valstu tirgus pēc kapitalizācijas, tā īpatsvars jebkurā gadījumā būtu niecīgs.

Ilārs

Tas tiesa, bet žēl tomēr. Piemēram, igauņi aktīvi iegulda savu uzņēmumu akcijās. Mums parktiski nav tādu tradīciju un nav jau īsti arī to uzņēmumu, kur ieguldīt, bet tas jau ir drusku cits temats.

Vēlreiz paldies un lai veicas!

uldis

Kāpēc ne Vanguard, kas ir uz pusi lētāks par Blackrock? Akciju fondus varēja arī 1 fondā nopirkt, tas kurš pirmais.

Toms no INDEXO

Kā minēju citā komentārā, Vanguard nepiedāvā savus indeksu fondus (index mutual funds) Baltijā. Gan mēs, gan igauņi aicinājām viņus to darīt, bet viņi atteicās. Ir iespējams pirkt ETFus, bet – kā apskatījām rakstā – nolēmām sākt tieši ar tradicionālajiem indeksu fondiem.

Starp pasaules indeksu fondu pārvaldītājiem, BlackRock fondu izmaksas ir ļoti konkurētspējīgas un viņi piedāvā vienu no plašākajiem fondu klāstiem.

Vienā fondā nav iespējams ieguldīt, jo likumdošana neļauj ieguldīt vairāk kā 10 procentus plāna aktīvu vienā fondā. Rezultātā nepieciešami padsmit fondi, lai izveidotu portfeli. Tādēļ arī vidējais izmaksu līmenis ir nedaudz augstāks. Ja varētu, piemēram, visu akciju daļu ieguldīt vienā fondā, izmaksas būtu jūtami zemākas.

Ilārs

Sveiki!

Īsti nesaprotu Black Rock izvēli. Vai Vanguard fondi nebūtu lētāki, un labāki? Otra iespēja ir Index Fund Advisors, Inc. Tad ir vēl Shwab un Barcaly’s fondi, kam ir zemākas izmaksas un augsta reputācija.

Toms no INDEXO

Vanguard nepiedāvā savus indeksu fondus (index mutual funds) Baltijā. Gan mēs, gan igauņi aicinājām viņus to darīt, bet viņi atteicās. Ir iespējams pirkt ETFus, bet – kā apskatījām rakstā – nolēmām sākt tieši ar tradicionālajiem indeksu fondiem.

Starp pasaules indeksu fondu pārvaldītājiem, BlackRock fondu izmaksas ir ļoti konkurētspējīgas un viņi piedāvā vienu no plašākajiem fondu klāstiem. Plašs klāsts ir nepieciešams, jo likumdošana neļauj ieguldīt vairāk kā 10 procentus plāna aktīvu vienā fondā. Rezultātā nepieciešami padsmit fondi, lai izveidotu portfeli. BlackRock arī atsaucās un bija gatavi piedāvāt mums kā jaunam fondam pieeju institucionālajam cenu līmenim.