Šonedēļ, atverot INDEXO Bankas aplikāciju, sapratu, ka ir notikuši divi būtiski pagrieziena punkti manā uzkrājumu veidošanas dzīvē. Pirmkārt, 31 gada vecumā man pensiju 2. līmenī un pensiju 3. līmenī katrā ir izdevies uzkrāt vairāk nekā 30 tūkstošus eiro. Otrkārt, mans 3. līmeņa uzkrājums tikko ir apsteidzis 2. līmeni.

Starpība pagaidām ir neliela – daži simti eiro – taču tā katru gadu turpinās augt, jo 3. līmenī iemaksāju vairāk.

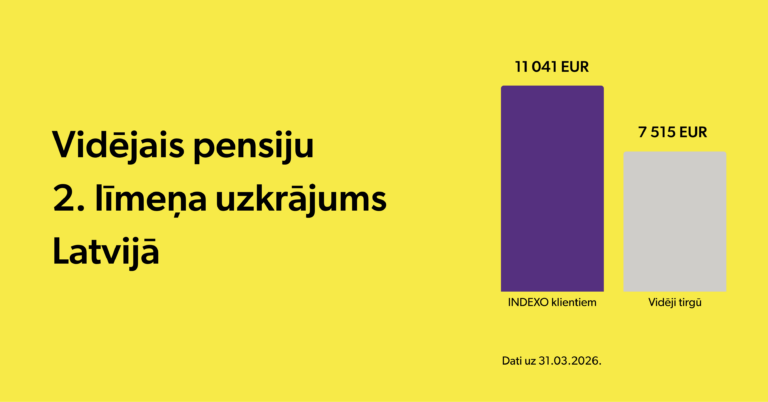

2. pensiju līmenis

Kontā €31 182. Sāku savas darba gaitas un pievienojos pensiju 2. līmenim 2014. gada 30. jūnijā, tātad nauda krājas gandrīz 12 gadus. Peļņa šajā periodā bijusi €11 530.

3. pensiju līmenis

Kontā €31 614. Sāku 2021. gada aprīlī, tātad ieguldu ~5 gadus. Peļņa šajā periodā bijusi €7 329 (mazāk nekā 2. līmenī, jo uzkrājumu veidoju salīdzinoši nesen).

Visi mani pensiju uzkrājumi ir pie INDEXO

- 2. līmenī esmu plānā Jauda 16-55;

- 3. līmenī es izvēlējos manuālo sadalījumu un esmu plānā AKCIJAS;

- Abos plānos ieguldījumi ir tikai akcijās, jo līdz pensijai man vēl ir 30+ gadi. Ap 55 gadu vecumu sākšu domāt, vai ir vajadzība kaut ko mainīt.

Man ir formula, kuru ikviens var atkārtot

- Mans darba devējs par mani maksā nodokļus, tāpēc pensiju 2. līmenī nauda vienkārši krājas. Es izvēlējos ieguldījumu plānu ar labiem ilgtermiņa rezultātiem un ikdienā par to vairs nedomāju;

- Pensiju 3. līmenī man ir regulārs maksājums, tāpēc ieguldu katru mēnesi;

- Katru gadu palielinu savas iemaksas;

- Katru gadu daļu no nodokļu atmaksas ieguldu atpakaļ 3. līmenī;

- Pēdējos 4 gadus par mani iemaksas veic arī mans darba devējs (INDEXO iemaksā līdz 10% no manas bruto algas reizi ceturksnī);

- Pēdējos 2 gadus iemaksāju tik daudz, lai izmantotu maksimālās nodokļu atlaides.

Kā manas iemaksas izskatījās šo gadu gaitā?

- 2021. gadā es ieguldīju 50 eiro mēnesī. Gada izskaņā ieguldīju lielāku summu, jo vēlējos atgūt iespējami daudz nodokļu. 50 eiro sākumam ir optimāls apjoms, lai pierastu pie tā, ka daļa no algas ik mēnesi jānovirza uzkrājumiem.

- 2022. gadā, kad jau biju pieradis krāt un redzēju šādu iespēju, nolēmu iemaksas pacelt un ieguldījumam novirzīt jau 100 eiro katru mēnesi. Neilgi pēc tam arī saņēmu pirmo darba devēju iemaksu 180 eiro apmērā (60 eiro mēnesī). Regulārie darba devēja maksājumi turpinās vēl arvien.

- 2023. gadā pacēlu iemaksas uz 150 eiro mēnesī. Decembrī iemaksāju vēl papildus 100 eiro. Neatceros kāpēc, bet visdrīzāk nolēmu, ka jācenšas atgūt pēc iespējas vairāk nodokļu.

- 2024. gada sākumā biju uzkrājis pirmos 10 tūkstošus. Tā bija pirmā atklāsme, ka būtu uzkrājis daudz vairāk, ja būtu patiešām centies ieguldīt iespējami daudz. Rezultātā pacēlu iemaksas uz 250 eiro mēnesī.

- Kopš 2025. gada ieguldu vairāk nekā 340 eiro mēnesī. Visu šo laiku paralēli par mani iemaksas veic arī darba devējs.

Šis vēl arvien ir tikai sākums

Man līdz pensijas vecumam vēl ir vismaz 34 gadi.

Ja es rīt beigšu strādāt un pensiju sistēmā vairs papildus neieguldīšu (bet neko arī neizņemšu), tad līdz pensijai mani uzkrājumi šodienas vērtībā visticamāk izaugs par ~€320 000.

Ja turpināšu ieguldīt līdzīgā tempā, tad līdz pensijai šodienas vērtībā varētu uzkrāties pat miljons.

Bet kā būtu, ja es nekad nebūtu pacēlis 3. līmeņa iemaksas no 50 eiro mēnesī vai prasījis darba devējam maksāt par mani?

Mans 3. līmeņa uzkrājums šodien būtu aptuveni ~€3500 jeb gandrīz 10 reizes mazāks. Dzīves laikā es visticamāk iekrātu par vairākiem simtiem tūkstošu mazāk.

Katra pieredze uzkrājumu veidošanā ir individuāla

Lai veidotu stabilu uzkrājumu pensijas vecumam, svarīgākais ir sākt. Ja šodien sāksi ar 20, 30 vai 50 eiro mēnesī un jutīsi, ka tas patiesībā nav liels slogs tavam ikmēneša budžetam, vēlāk būs vieglāk pieņemt lēmumu palielināt ikmēneša iemaksas.

Izvērtē, kur katru mēnesi tērē savu naudu, un kas sniedz lielāko vērtību kā šodien, tā nākotnē. Ja uz saviem komunālo maksājumu un, piemēram, mājas interneta vai mūzikas platformu rēķiniem jau skaties kā daļu no regulāriem izdevumiem, kāpēc tiem nepievienot arī nākotnes kapitāla veidošanu?

P.S. Tev nav jāatceļ esošais regulārais maksājums, lai palielinātu ikmēneša iemaksas – ērtāk ir vienkārši uzstādīt vēl vienu maksājumu papildus summai.