Vienas nedēļas laikā 1100 dalībnieki uzticējuši pensiju plānam “INDEXO Izaugsme” 8,1 miljonus eiro. Tas ir lielisks sākums. Kopā esam nosūtījuši nozarei signālu, ka pēc 14 stagnācijas gadiem pienākušas pārmaiņas.

Pievienojoties mums, tu pievieno savu balsi jau 1100 Latvijas iedzīvotājiem, kuri uzskata:

Pietiek maksāt milzīgas komisijas par vājiem rezultātiem. Finanšu nozarei jānodrošina zemas izmaksas, moderni risinājumi, caurspīdība – un cieņa pret klientu.

Patiesībā gan mūsu spēcīgais starts ir fantastiskas ziņas ne tikai INDEXO atbalstītājiem. Tās ir labas ziņas visai Latvijas finanšu nozarei – tostarp bankām.

Protams, baņķieri nesteidzas to saprast.

Daži aizsargājas ar apmānu, citi ar nicinājumu. Banku filiālēs mūs saucot par demagogiem un populistiem. Gandrīz katrai mūsu publikācijai internetā kāds banku darbinieks steidzas pievienot kritisku komentāru.

Šīs bailes var saprast. Treknās peļņas gadi šiem baņķieriem pagājuši, bet nav skaidrs, kas būs tālāk.

Tomēr esmu pārliecināts, ka dažu gadu laikā arī daudzi baņķieri novērtēs pienesumu, ko tirgum jau ir devis INDEXO. Tam ir divi spēcīgi iemesli:

1. Informēts klients izvēlas labāko piedāvājumu

Līdzšinējā sistēma bija būvēta, paļaujoties uz maksimāli neinformētiem klientiem:

- Katru reizi, kad klients ienāk bankas filiālē, liec parakstīties par 2. pensiju līmeni.

- Katru reizi, kad klients ienāk internetbankā, izmet milzu paziņojumu par pievienošanos 2. pensiju līmenim.

- Stāsti par skaistām vecumdienām, bet nepiemini izmaksas un pēc iespējas mazāk kavējies pie riskiem.

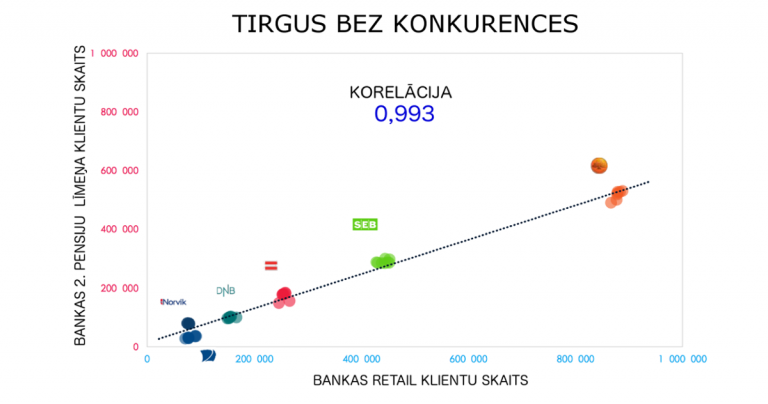

Rezultātā klients neizvēlas pensiju plāna pēc tā īpašībām vai kvalitātes, bet pēc tā, ar kuru banku ir biežāks kontakts.

Jo vairāk bankai klientu vispār, jo vairāk klientus izdodas ievilkt 2. pensiju līmenī:

Avots: VSAA.lv, lka.org.lv, Carat; Periods: 2013.–2016.

Šī situācija visizdevīgākā bijusi lielajiem – vispirms jau Swedbank, kuras ieguldījumu plāns “Dinamika” dominē tirgū, lai gan uzrādījis zemāko 10 gadu ienesīgumu. Bet arī mazie nav laivu šūpojuši.

Esošā sistēma katrai bankai praktiski garantēja stabilu tirgus daļu. Kādēļ konkurēt un riskēt pazaudēt garantētu vietu pie siles?

INDEXO šo ainu izjauks.

Mēs izcīnīsim vietu tirgū nevis ar pārdevēju armiju vai tehnoloģiskiem trikiem, bet ar kvalitatīvu pensiju plānu. Lai tas izdotos, mums ir nepieciešami izglītoti un informēti klienti.

Strādājam, lai katrs pensiju plāna “INDEXO Izaugsme” dalībnieks saprastu:

- plāna ieguvumus – divas reizes zemākas izmaksas, nekādu slēpto komisiju, ieguldījums tirgus indeksos;

- plāna riskus – tirgus svārstību risku un citus riskus, kas aprakstīti plāna prospektā;

- visas izmaksas, kas samazina plāna ienesīgumu.

Tieši tādēļ tik daudz laika veltām bloga un sociālo mediju rakstiem, intervijām ar medijiem, kā arī publiskiem pasākumiem.

Gan INDEXO dalībnieku skaita dinamika, gan lielā atsaucība mūsu pasākumiem parāda – sabiedrība ir izsalkusi pēc atklātības un caurspīdības finanšu jautājumos.

Īstermiņā tas ir izdevīgi mums. Atņemam bankām klientus, kuriem apnikušas ne tikai banku komisijas, bet arī apmāns un necieņa pret klientiem.

Ilgtermiņā mēs palīdzēsim visiem mazajiem tirgus spēlētājiem.

Klients, kurš ir izglītots un seko savām finansēm, veic pārdomātu izvēli. Viņš neiegulda Swedbank vai SEB tikai tādēļ, ka tur stāv viņa algas konts. Viņš izvērtē visus tirgū pieejamos piedāvājumus.

Vienu pārliecinās INDEXO, citu kāds konkurents. Izvēle vairs nebūs automātiska. Uzvarēs nevis izmērs, bet kvalitāte, caurspīdība un attieksme pret klientu.

Par to būtu jāpriecājas visiem.

2. Informēts klients aktīvi izmanto finanšu pakalpojumus

Baņķieriem patīk vaidēt, ka Latvijas iedzīvotāji pārāk maz iegulda vecumdienām.

Jā, taisnība. Piemēram, 3. pensiju līmenim ir mazāk kā 300 tūkstoši dalībnieku. Ja vēlamies nodrošinātas vecumdienas, piedalīties vajadzētu praktiski visiem strādājušajiem.

Bet ko gan citu gaidīt? Ja bankas ņem milzīgas komisijas par vāju rezultātu – un vēl klientiem mālē acis –, kādēļ lai klienti tām brīvprātīgi uzticētu daļu savas algas?

Klients nav muļķis.

Ne visi saprot finanšu specifiku, bet cilvēks taču jūt, kad viņu izmanto.

Ja gribam, lai Latvijas iedzīvotāji krātu un ieguldītu, jāceļ sabiedrības uzticība finanšu sektoram. Palīdzēs tikai rīcība:

Zemas izmaksas. Radikāla caurspīdība. Cieņa pret klientu.

Jā, īstermiņā peļņa būs mazāka. Bet ilgtermiņā tas atmaksāsies daudzkārt. Gan Latvijas iedzīvotājiem, kuriem būs iespējams ieguldīt izdevīgi, gan bankām, kuras konkurēs jau daudz lielākā tirgū.

Neesam pret bankām vai baņķieriem. Galu galā, arī starp mūsu dibinātājiem ir vairāku banku vadītāji.

Esam par caurspīdību un aktīvu konkurenci finanšu nozarē. Esam par izglītotu, prasīgu sabiedrību.

Aicinu visus, kas atbalsta mūsu mērķus, pievienoties mums!

INDEXO cīnās par labāku finanšu vidi Latvijā. Piedāvājam pirmos modernos, zemu izmaksu pensiju plānus Latvijā.

Ja Tev rodas jautājumi, komentē zemāk vai raksti mums uz [email protected]!

Lai uzzinātu vairāk par INDEXO pensiju plāniem, spied šeit.

Ja raksts likās interesants un vēlies turpināt sevi izglītot finanšu jautājumos, spied šeit, lai pierakstītos jaunumiem un saņem jaunākos rakstus savā e-pastā!

Dzintra

Vai pareizi sapratu, ka ar mūža pensiju Jūs nedarbojaties?

Toms no INDEXO

Nē, pašreiz tikai ar 2. pensiju līmeni!

Oma

Nu par to “ārzemnieku strādāšanu mūsu labā…” gribās pasmaidīt. Tirgus indekss -tas ir vispār tāds produkts, nu kaut kas līdzīgs kā piem. ieguldīt”” saulaino dienu skaitā Latvijā”” , jo saulaināka vasara , jo līkne vairāk uz augšu. Pie kam uzņēmumu skaits indeksā arī tiek mainīts un koriģēts. Man tas vairāk atgādina spēļu zāli.

Toms no INDEXO

Atšķirība starp saulaino dienu indeksu un akciju tirgus indeksu ir tāda, ka akciju tirgus indekss atspoguļo reālu ieguldījumu pelnošos un augošos uzņēmumos, tādēļ ir ticams iemesls gaidīt, ka ilgtermiņā tas augs. Citos tirgos tā nav (piemēram, šī iemesla dēļ tirgošanās ar valūtām ir tīra spekulācija – nav ekonomiska pamata uzskatīt, ka ilgtermiņā vidējais valūtas tirga dalībnieks pelnīs, kamēr ir pamats uzskatīt, ka vidējais akciju tirgus dalībnieks pelnīs).

Starp citu, tieši aktīvo līdzekļu pārvaldītāju mēģinājumiem apsteigt tirgus indeksus patiešām ir kas kopīgs ar spēļu zāli. Par to vairāk esam rakstījuši šeit:

http://indexo.lv/blogs/izdevigie-noslepumi/

Ģirts

Sveiki!

Vai ir plānā kādu dienu līdzekļus ne tikai aizpludināt no Latvijas, vai tomēr arī plānojat fiziski investēties Latvijā?

un es ļoti atvainojos, bet neatradu kāda ir jūsu komisija par līdzekļu pārvaldi?

Toms no INDEXO

Mūsu komisija ir 0.75 % gadā (ieskaitot turētājbanku). Tikai viena fiksēta komisija; neņemam mainīgo komisiju.

Ieguldīt Latvijā ir alternatīva, kurai tirgū ir vieta. Mūsu pieeja ir savādāka – ieguldījums pasaules finanšu tirgu indeksos.

Iemesli:

1) Risku diversifikācija. Neieguldi tur pat, kur dzīvo un strādā. Ja ekonomikai ies slikti, vienlaicīgi ies slikti gan tev, gan tavam uzkrājumam.

2) Mūsu pieeja ir ieguldījums diversificētos tirgus indeksos, kas maksimāli sadala risku un nodrošina vienkāršu, caurspīdīgu ieguldīšanas procesu. Rezultātā ieguldītāja peļņa ir pamatā atkarīga no pasaules finanšu tirgu rezultātiem. Lai stimulētu vietējo ekonomiku, būtu jāiegulda jaunos uzņēmumos un riska kapitāla tirgū, kas būtu tieši pretējais piegājiens – ne pārāk caurspīdīgs, ne pārāk diversificēts, un ļoti atkarīgs no konkrētā pārvaldītāja prasmēm. Šādai pieejai arī ir vieta tirgū, bet tā nav INDEXO pieeja.

3) Arī mūsu pieeja ir stimuls Latvijas ekonomikai, tikai citādā veidā. Sakam, ka “nauda aizplūst uz ārzemēm”. Bet patiesībā, investējot ārzemēs, mēs nopērkam daļiņu no ārzemju uzņēmumiem. Tā ir tieši pretējā situācijai tam, kā ārzemnieki iegulda Latvijā — tad mēs sūdzamies, ka mēs strādājam ārzemnieku labā. Kādēļ nepriecāties par iespēju, kad ārzemnieki strādās mūsu labā un apmaksās mūsu pensijas?

Aleksandrs

Tom, vai FKTK ļauj pensiju pārvaldītājiem ieguldīt biržā tirgotajot fondos (ETFs)? Vai noteikumi paredz, ka jātur fondi (jūsu gadījumā pasīvie indexu fondi)?

Toms no INDEXO

ETFus drīkst turēt. Mēs dodam priekšroku ieguldījumu fondiem (index mutual funds) vairāku apsvērumu dēļ. Pirmk’art, tradicionālie fondi nozīmē operacionāli vienkāršākus procesus. Otrkārt, tiem piemīt mazāki likviditātes riski (likviditātes trūkuma brīdī ETF cena var būtiski atšķirties no tā indeksa cenas, t.s. “NAV premium” efekts).

Liāna

Ļoti daudz demagoģijas un “ūdens” blogā. Piekritīšu Dagmārai, pietrūkst aprēķinu. Tā vietā, lai nopeltu baņķierus katrā rindkopā, un spēlētu uz patērētāju emocijām, labāk pierādiet savu ienesīgumu ilgtermiņā vispirms, pirms nopelt pārējos.

Lai veicas!

Liāna

Toms no INDEXO

Labdien, Liāna!

Kā minēju iepriekšējā atbildē, rakstam arī analītiskus rakstus – kā, piemēram, šeit, šeit un šeit. Nākotnē arī sekos daudz tādu.

Tajā pašā laikā jāuzsver, ka pie Jūsu piedāvātā modeļa tirgū pārmaiņas nenāktu nekad. Ilgtermiņa rezultāti pensiju uzkrājumu nozarē ir vērojami pēc 10, 15, 20 gadiem. Tajā pašā laikā sajā nozarē dominē bankas ar milzīgu filiāļu tīklu un agresīvām pārdošanas metodēm. Ja jaunam tirgus dalībniekam būtu jāgaida 10 gadi, pirms komentēt esošo sistēmu, tam nebūtu izredžu ietekmēt tirgus uzbūvi.

2. pensiju līmenī četrpadsmit gadus valdījušas augstākajās komisijas attīstītajās valstīs – uz komisiju problēmu norādījusi pat valsts kontrole – un vāji rezultāti (vidējais ienesīgums kopš sistēmas sākuma pat zem inflācijas). Mums nav citas izvēlēs, kā runāt par to skaļi, norādīt uz nejēdzībām, un aicināt cilvēkus palīdzēt tās risināt.

Ar cieņu,

Toms

Dagmara

Viss ir ļoti labi un lai veicas,tikai nopelt banķierus tik klaji,zinot,ka pašu PLG ir gan bijušie,gan joprojām esošie baņķieri nav tomēr korekti.

Tā vietā labāk ievietojiet pamatotus aprēķinus, datus un prognozes. Klienti,kā jūs sakāt, ir gudrāki,nekā daudziem šķiet-sapratīs!

Toms no INDEXO

Paldies, Dagmāra! Tādēļ arī norādam, ka nepeļam bankas kopumā, bet konkrētus produktus un lietas, kas tiek darītas ne tā. Aprēķinus un datus arī šajā blogā regulāri ievietojam! Nesen bija raksts par akciju indeksu fondiem tirgus krīzē. Drīz būs līdzīgs raksts par obligāciju fondiem un citām analītiskām tēmām. Mūsu mērķis ir izveidot informētu sabiedrību, kas veic pārdomātu izvēli!

Andris

True so true. Pievienosos pec korekcijas spekulativa tirgus apstaklos.

imp

Pie pašreizējām komisijām 3. līmenim vispār neatmaksājas pievienoties ātrāk kā 10 gadus pirms pensijas saņemšanas (un tas ir ieskaitot IIN atmaksu.) Bez IIN atmaksas (t.i., ja nav maksāts IIN vai gribi ielikt vairāk nekā maksimālos 10% no algas,) vispār nekas neatmaksājas. Tā kā 300 000 dalībnieku ir pārsteidzoši daudz.

shpats

Rakstu pat vēl neizlasīju, “ieskrēju” komentāros.. Tom, šim lūgums tavu komentāru, savādāk, es, muļķis laikam savos 30+ esmu iekritis Swedbank 3. pensiju līmeņa slazdos..?

Toms no INDEXO

Pašreiz 3. pensiju līmenī komisijas tiešām ir ļoti augstas. Tomēr man nav ne mazāko šaubu, ka nākamo 5 gadu laikā arī 3. pensiju līmeņa komisijas kritīsies. Tādēļ es pārāk nepārdzīvotu. Tikai svarīgi ir pārliecināties, ka jau pašreiz izmantojat nodokļu atmaksas iespējas no privāti veiktajām iemaksām 3. PL. Un arī rūpīgi salīdzināt pensiju fondu piedāvājumus, tai skaitā komisiju līmeni.