“Pensija nebūs”.

Tā bieži lasām ziņās, sociālajos medijos un citur. Skepsi par pensiju saprast viegli. Vidējā pensija šobrīd Latvijā patiešām ir nožēlojami zema. Diemžēl mums nav risinājuma, ko piedāvāt šodienas pensionāriem.

Tiem, kuri ies pensijā pēc 20, 30, 40 gadiem, izredzes ir daudz labākas. Latvijā ir ieviesta moderna trīs līmeņu pensiju sistēma, kurai ir potenciāls nodrošināt Rietumu standartiem atbilstošu pensiju.

Ja iedziļinies faktos, kļūst skaidrs:

- ja strādāsi un maksāsi nodokļus, pensija būs,

- tā nebūs tik liela, kā gribētos,

- ir lietas, ko varam darīt, lai tā būtu lielāka.

Šajā rakstā apskatīsim, kā strādā trīs līmeņu pensiju sistēma – un aplēsīsim, cik liela varētu būt tava pensija.

1. pensiju līmenis

Pirmais pensiju līmenis ir tradicionālais modelis: tavi nodokļi uztur šodienas pensionārus.

Pirmajā pensiju līmenī tev uzkrājas virtuāls kapitāls, kuru nesedz reāla nauda. Pensijas apjomu noteiks demogrāfija un ekonomika – kāds būs valsts pensiju budžets brīdī, kad iesi pensijā.

Tādēļ par 1. pensiju līmeni ir viegli būt skeptiskam.

Oficiālās prognozes (manapensija.lv):

- ja tu strādā no 20 gadu vecuma,

- ja tu visu mūžu kārtīgi maksā nodokļus,

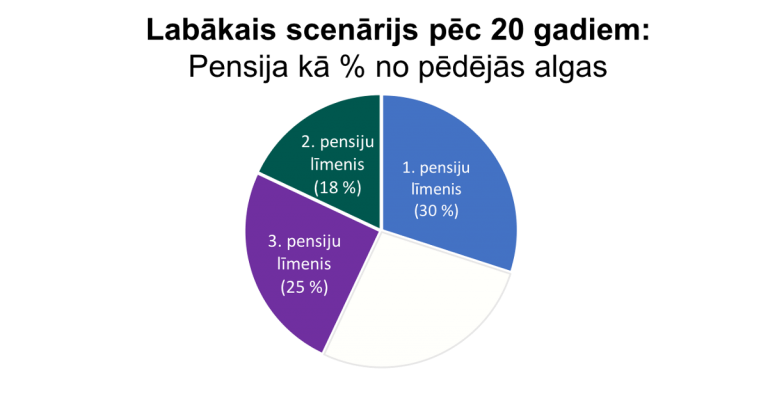

- 1. pensiju līmenis varētu segt ap 30 % no pēdējās algas.

T.i., ja tava alga pirms pensijas būtu 2000 EUR, tava vecuma pensija būtu 600 EUR.

Realitāte:

- Ne visi strādājam bez pārtraukumiem un maksājam nodokļus.

- Latvijā pasliktinās demogrāfiskā situācija.

Rezultātā no 1. pensiju līmeņa nevajadzētu gaidīt daudz vairāk, kā vien izdzīvošanas pabalstu.

2. pensiju līmenis

Situāciju uzlabo 2. pensiju līmenis.

Šeit veidojas reāls uzkrājums, kas nav atkarīgs no demogrāfiskās situācijas valstī.

- 6 % no tavas bruto algas automātiski uzkrājas 2. pensiju līmenī.

- Tu izvēlies līdzekļu pārvaldītāju un pensiju plānu.

- Pensiju plāns iegulda tavu naudu finanšu tirgos.

- Uzkrājums ilgtermiņā aug = tu saņem lielāku pensiju.

Teorijā sistēma ir ļoti gudra un pareiza.

Oficiālās prognozes (manapensija.lv):

- ja tu strādā no 20 gadu vecuma,

- ja tu kārtīgi visu mūžu maksā nodokļus,

- ja 2. pensiju līmeņa uzkrājumu ienesīgums ir ap 5 % gadā,

- 2. pensiju līmenis segs ap 18 % no pēdējās algas.

T.i., ja tava alga pirms pensijas būtu 2000 EUR, tava pensija palielinātos par 360 EUR dēļ 2. pensiju līmeņa.

Realitāte:

- Ne visi strādājam bez pārtraukumiem un maksājam nodokļus.

- 2. pensiju līmeņa pārvaldītāji par savu darbu līdz šim ņēmuši ļoti augstas komisijas.

- Rezultātā 2. pensiju līmeņa ilgtermiņa ienesīgums ir bijis vien ap 3,6 % gadā.

Pat, ja tu visu izdari pareizi, trešais un ceturtais punkts būtiski samazina 2. pensiju līmeņa “jaudu”.

Tieši tādēļ radījām INDEXO projektu (vairāk par to šeit). Cerams, nākotnē 2. pensiju līmeņa ienesīgums būs labāks.

Par spīti viduvējiem rezultātiem, 2. pensiju līmenis ir labas pensijas pamats. Tā ir reāla nauda, reāli uzkrājumi, kas tevi gaidīs nākotnē.

3. pensiju līmenis

Latvijas pensiju sistēmā ir vēl viens, brīvprātīgs līmenis.

- Tu brīvprātīgi veic iemaksas pensiju plānā.

- Pensiju plāns iegulda tavu naudu finanšu tirgos.

- Uzkrājums ilgtermiņā aug = tu saņem lielāku pensiju.

Šis līmenis ir kritiski svarīgs tiem, kuri maz maksā sociālo nodokli un nevar daudz gaidīt no 1. un 2. pensiju līmeņa.

Oficiālās prognozes (manapensija.lv):

- ja tu no 30 gadu vecuma konsekventi iemaksā 10 % no savas bruto algas 3. pensiju līmenī,

- ja 3. pensiju līmeņa uzkrājumu ienesīgums ir ap 5 % gadā,

- 3. pensiju līmenis varētu segt ap 25 % no pēdējās algas.

T.i., ja tava alga pirms pensijas būtu 2000 EUR, 3. pensiju līmeņa dēļ tava pensija palielinātos par 500 EUR.

Realitāte:

- Vien neliela daļa Latvijas sabiedrības veic iemaksas 3. pensiju līmenī.

- Daudzi iemaksas veic neregulāri.

- 3. pensiju līmeņa pārvaldītāji par savu darbu ņem ārkārtīgi augstas komisijas.

- Rezultātā 3. pensiju līmeņa ienesīgums pēc visām izmaksām ir bijis ļoti zems.

Līdz šim 3. pensiju līmenis ir bijis izdevīgs galvenokārt ar iespēju saņemt nodokļu atmaksu no iemaksām.

Tomēr gaidāms, ka nākotnē arī 3. pensiju līmenī samazināsies izmaksas un parādīsies pievilcīgi piedāvājumi.

Tad cik liela būs tava pensija?

Ja sistēma strādātu ideāli, tad visi trīs pensiju līmeņi kopā varētu nodrošināt līdz pat 70 % – 80 % no tavas pēdējās algas (700-800 EUR, ja Tava alga ir 1000 EUR). Tas ir Rietumu standartiem atbilstošs pensijas līmenis.

Cerams, ka reiz tā būs realitāte arī Latvijā. Pašreiz ir skaidrs, ka gluži tik rožaina pensija nespīd.

Cerams, ka reiz tā būs realitāte arī Latvijā. Pašreiz ir skaidrs, ka gluži tik rožaina pensija nespīd.

Tavas pensijas uzbūve pēc 20 gadiem būs atkarīga no daudziem faktoriem. Reālistiskāka aina varētu būt, piemēram, šāda:

Pirmais izaicinājums ir demogrāfija. Tur mēs individuāli neko daudz nevaram darīt (ja nu vienīgi taisīt bērnus!).

Bet ir lietas, ko varam darīt, lai risinātu pārējos izaicinājumus.

- Strādāt legālu darbu un maksāt nodokļus.

- Rūpīgi izvēlēties 2. un 3. pensiju līmeņa pārvaldītājus un pensiju plānus.

- Uzstāt uz zemām pensiju pārvaldīšanas izmaksām.

- Regulāri veikt iemaksas 3. pensiju līmenī (ja atrasts izdevīgs pensiju plāns).

Ja šos punktus izpildīsim veiksmīgi 20-30 gadu griezumā, pensija, kas nosedz 50-70 % no pēdējās algas ir pilnīgi sasniedzama.

Ja vēl papildus iekrāj pats, tev ir kāds nekustamais īpašums vai ģimenes atbalsts, tad jau ir izveidots labs pamats, uz kura būvēt nodrošinātas vecumdienas.

Tādēļ nākamreiz zini, ko atbildēt – pensija būs!

No ciniķu bieži skandinātā “pensija nebūs” ieguvējs nav neviens. Tikai graujam uzticību valstij un motivāciju cīnīties par labāku nākotni.

Pensija būs, ja strādāsim, maksāsim nodokļus, krāsim – un krāto saprātīgi ieguldīsim!

INDEXO cīnās par labāku finanšu vidi Latvijā. Piedāvājam pirmos modernos, zemu izmaksu pensiju plānus Latvijā.

Ja Tev rodas jautājumi, komentē zemāk vai raksti mums uz [email protected]!

Lai uzzinātu vairāk par INDEXO pensiju plāniem, spied šeit.

Ja raksts likās interesants un vēlies turpināt sevi izglītot finanšu jautājumos, spied šeit, lai pierakstītos jaunumiem un saņem jaunākos rakstus savā e-pastā!

Inese

Cik man būs pensiju pabalsts

Valters no INDEXO

Labdien,

Portālā manapensija.lv ir izveidots “Pensiju kalkulators”, kas samērā ok veic paredzamo pensijas apmēru. Mūsuprāt, tas ir sakarīgākais no visiem, ko līdz šim esam atraduši. Kalkulators ņem vērā vecumu, šī brīža uzkrājumu visos pensiju līmeņos, kā arī potenciālās iemaksas 3. līmenī.

Savu 1. pensiju līmeņa uzkrājumu iespējams redzēt šeit: https://www.latvija.lv/Epakalpojumi/EP48/Apraksts

Savu 2. pensiju līmeņa uzkrājumu iespējams redzēt šeit: https://www.latvija.lv/Epakalpojumi/EP44/Apraksts

Kalkulatoru var atrast šeit: https://www.manapensija.lv/lv/pensiju-sistema/kalkulators/

Ar cieņu,

Valters no INDEXO

Aldis

Smieklīgāku rakstu nebiju lasījis. Kaut ko tādu var sarakstīt tikai savā mazpieredzējušā jaunības utopismā! Protams ja esi ierēdnis vai tamlīdzīgs, kas nevis pelna, bet atgremo nodokļu maksātāju naudu, tad var ”gudri ”izrunāties.

Tie kas reāli strādā , tie nevar atļauties naudu izmest miskastē, lai uz viņu aprobežotības kāds uzvārītos.

Sky

Viss paliek dārgāks visā pasaulē un arī nestabīlāks.

Tagad ir kapitālisms un no valsts neko nevaram gaidīt. Ir jādomā pašiem un jāizglītojās finansiāli.

Latvijā ir liela nelaime, ka cilvēki ir nomākti un neredz ”gaismu tuneļa galā”. Visi viens otru tur aizdomās, valda skaudība, cenšās otram ” rakt bedri”, bet ir jāizglītojās, es domāju psiholoģiju, kas ļoti palīdzēs visās dzīves situācijās.

Visums sastāv no dažādiem likumiem un tie ir jāievēro. Jāsāk ir no sevis un nav ”jāuztraucās” par citiem. Vēlu visiem laimi!

Latvijas Pilsone

Pensijai tagad jau jātbilst Eiropas standartiem, jo mēs esam tādi paši cilvēki kā Eiropā, un vēl vairāk cīnījušies, smagi strādājuši pēc 2.pasaules kara un PSRS laikos. Bet ja mums iedod tikai ap 200 euro, tad mūs uzskata par vergiem šajā zemē nevis kā Dzimtenes cīnītājus par tās augšupeju. Nodrošiniet vienlīdzību Eiropas Savienībā!!!

INGA

Ja neceltu gaismas pilis un neustādītu pieminekļus pa miljoniem tad pensijām būtu nauda.

Ina

Es domāju, ka trešais pensijas līmenis ir kādam laba ”barotava”.

Kāpēc es tā domāju? Lūk: 2016. gadā iemaksāju 1000 eiro, 2017. gada beigās bija 100 eiro nācis klāt – patīkami, bet 2018. gada februārī 30 eiro no 100 ir pazuduši… tātad kāds ar manu noguldīto naudu dara, ko grib… kā tad te var kaut ko vairāk sapelnīt? kur pazuda 30 eiro? Un vai vienā brīdī nepazudīs viss 1000???

Valters no INDEXO

Kopumā 3. pensiju līmenis Latvija ir vajadzīgs. No likumdošanas perspektīvas tas ir uzbūvēts pareizi. Diemžēl pašreiz tas nestrādā efektīvi augsto komisiju dēļ. Šāda situācija nav izdevīga ne dalībniekiem, ne nodokļu maksātājiem. Tā ir izdevīga tikai bankām, kuras pelna milzīgas komisijas par patiesi nožēlojamu rezultātu.

Tomēr jāatzīst, ka iemaksu vērtību var ietekmēt īstermiņa finanšu tirgus svārstības, kuras paredzēt nevar neviens. Pensiju plāna ienesīgums ir jāvērtē ilgtermiņā, lai iegūtu kaut cik objektīvu priekšstatu. Nepārtrauktu ieguldījuma vērtības kāpumu nav iespējams apsolīt. Par to vairāk esam rakstījuši šeit: http://indexo.lv/blogs/kadel-indexo-negarante-pensiju-plana-ienesigumu/

INDEXO šobrīd piedāvājam tikai 2. pensiju līmeņa plānus. Līdz ko būsim nostiprinājuši pozīcijas šeit, varēsim sākt piedāvāt jaunus produktus, lai beidzot parādās arī citi ieguldītājiem izdevīgi risinājumi. Tādēļ aicinām par mums pastāstīt arī citiem!

Zane

esmu 3.grupa invalīdzs no bērnības uz mūžu, sanemu pensiju 118 eiro + strādāju uz pusslodze, jo vairak nevaru, saņemu uz rokas 170 eiro un šodien paskatijos http://www.latvija.lv par prognozejamo pensiju apmeru– redzu summu 45 eiro. Darba stāžs 21 gads. No ,ka man dzīvot vensijas vecuma? No es varu uzkrāt 3.līmeni? No ka? Kāpēc invalīdiem no bērnības uz mūžu valsts pieprasa tads pats darba stāzs ,ka vecuma pensioneriem? VSAA darbiniece teica jabūt darba stažs 40 gadi, tad varu ceret pensiju180 eiro! Sulbums! par 180 eiro pensiju invalidiem no bērnības uz mūžu pieprasīt 40 gadu darba stāžs ! Tas ir valsts!

Aigars.K

Par cik ar pensijām LV situācija ir gaužām bēdīga.Veikt uzkrājumus brīvprātīgi 3. līmenī ir neizdevīgi jo lielu procentu par apkalpošanu pievāc bankas. Es vismaz esmu atradis labu alternatīvu veikt pensijas uzkrājumu Austrijas karaliskajā kompānijā(nosaukumu šeit neminēšu lai nebūtu domstarpības) Izdevīgums šajā gadījumā ir kad Austrieši nevis ietur procentus par apkalpošanu bet gan vel nodrošina iemaksātās,uzkrātās summas pieaugumu par apmēram 4% gadā. Un gala rezultātā pats vari izvēlēties saņemt visu uz reiz(tas tiem kas aizejot pensijā netaisās vairs ilgi dzīvot), vai pa daļām kā jau pensiju… Vel viens svarīgs moments! Šo var nokārtot Latvijā…

Skudra

Stubums kur ir šadas algas 2000 beidziet te pust miglu cilvekiem acīs man dzimuši berni 79,80,81.vai man skaitis šos gadus pensijai?

opis

Kāpēc mūsu valdība uzskata,ka par nostrādātajiem gadiem līdz 96 gadam var maksāt kapeikas-izskatās,ka visu noprihvatizēja,cilvēkiem atdeva dzīvokļus,lai mestos virsū ar nodokļiem,Kalvītis pensijas sociālo fondu iekrājumus iztērēja,tagad pensionāriem ubagtarba,-sliedes jau ieķīlājam,-kas tālāk???

Juris

Ja esmu dzimis pirms 1971.gada,saprotu,ka 2.līmenis man nav obligāts? Ja izstājos no tā saucamā otrā līmeņa,vai varu saņemt to naudiņu,kuru visu laiku man atņēma?

Valters no INDEXO

Jā, 2. pensiju līmenī automātiski piedalās tie, kas dzimuši pēc 1971. gada 1. jūlija. Tie, kas dzimuši agrāk, varēja izvēlēties – pieteikties vai nē. Tomēr, ja reiz esat 2. pensiju līmeņa dalībnieks, “izstāties” iespējams tikai dodoties pensijā – nu jau vairs neatkarīgi no dzimšanas datuma.

Valda

Mana alga ir 520 pirms nodokļu nomaksas. Visiem maniem paziņām cipars apmēram tas pats……Kautkāds fufelis. Raksta autors dzīvo citā realitātē.

pats par sevi

Kapec tufupelis, kads zina kadi ienakumi/algas dzilajos laukos? Kursh tev maksas tadu naudu, jau dusmojas vien par to, ka jamaksa nodoklis, bet par to tu pat minimumu nesanemsi (tachu cilveki ir priecigi, ka strada un vispar ir kada kapeika)…. Man ir 34g darba stazha un ……

Valters no INDEXO

Protams, apzināmies, ka situācijas var ļoti atšķirties. Tomēr nebūtu lietderīgi veidot desmitiem bloga rakstus, pieminot piemērus ar visu iesēpjamo veidu algām. Tādēļ rakstā apskatām pensijas procentuālo sadalījumu pret darba algu, un šajā gadījumā skaitļi tiek balstīti gan uz mūsu aptauju datiem, gan arī aprēķina vienkāršošanai. Kaut arī atsevišķos gadījumos minētais piemērs var likties samērā augsts, procentu sadalījumu, protams, katrs var pielīdzināt attiecīgi savai situācijai. Galvenā raksta doma ir vērst uzmanību tam, cik lielu pensiju kā % no pēdējās darba algas varam reāli sagaidīt, lai pensijas vecums neatnāk kā liels pārsteigums.

Sarmulis

Piemēru vajadzēja izvēlēties sakarīgu, atbilstošu realitātei, tad viss šis neizvērstos par humora šovu!

Aivars

Man ir 57 gadi. Tagad alga uz rokas vidēji 500 eiro. Maksā vai nemaksā tos visus trīs līmeņus, neko tur izmainīt nevar.

Aina

Sveicināti. Ažiotāža ap pensijām ir visu laiku. Protams, ka nevarēs vairs aiziet no 55. – 60.g., kā tas kādreiz bija. Man ir skumji, jo strādāju no 18 gadiem, ir vairākas augstākās izglītības un maksāti nodoklīši visu mūžu, arī iepriekšējā formācijā strādāts valsts darbos 39 gadi… ir veselības problēmas, bet priekšlaicīgā pensija ir tikai 50 % no tās, kas it kā pienāktos. Kā izdzīvot, ja nevari strādāt, esi viens bez piederīgajiem , bet Dievs liek vēl elpot?Ko man mainīš kāds 2. vai 3. līmenis, ja tas nav stabili, vienu ” līmeni” jau reiz kādam atstāju” par piemiņu”. Kāpēc mēs esam cilvēki tikai no 1996. g. ? Es strādāju jau 21 gadu pirms šī noteiktā gadu skaitļa. Tad vēl izvēlies inv. grupas naudu vai pensiju , paskatīsies, kura lielāka un vēl gaidīs 3 mēn., kamēr ko ieskaitīs kontā. Manas paaudzes cilvēki strādāja tāpēc, lai tagadējie dzīvotu labāk. Bet kas no tā ir iznācis?

einars

Kur taadu algu izziida 2000????? 400 reaali un pat to visi nesanjem . taatad 5 dalja ja no 2000 bija 600 tad piektaa dalja 120 . nu paldies valstij par so reketu ko visu muuzu iekaseeja no mums kas godiigi maksaajaam .

Aija

Mani interesē citos rakstos pieminētā 1996-1999.gada alga, kura ir būtiska pensijas aprēķināšanā. Kas šie par mistiskiem gadiem? Kāpēc tieši šie, nevis, piemēram 2007. – 2011.? Kā kaut kādi 3 gadi var ietekmēt pensiju, kur darba stāžs būs pāri 40 gadiem?

Vija

1996. gados strādāju par medicīnas māsiņu bērnu dārzā. Alga man bija 40 lati par pilnu slodzi. No tās jaukās summas arī skaita pensiju. Man saskaitīja par 28 gadiem 197 eiro un 7 centus. Jauki. Komentāri iestrēga.

Toms no INDEXO

1996.–1999.9 gada algas līmenis tiek piemērots periodam, ko cilvēks ir strādājis līdz 1995. gadam (jo pirms tam bija sistēmas maiņa, valūtas maiņas, utt., kas padara pensijas aprēķinu sarežģītāku). Precīzāk par mehānismu rakstīts VSAA mājas lapā:

https://www.vsaa.lv/lv/pakalpojumi/pensionariemsenioriem/vecuma-pensija/vecuma-pensijas-aprekins#

Ingrīda

Varēsim lūgt ubagu dāvanas pie Maximas.jo ar mūsu algām pensija lika pagaidīt!

Peteris

Izlasīju uzmanīgi!!! Galvenie vārdi šajā tekst — virtuāli, uzkrāsim, valdība negarantē un tamlīdzīgi!!! Kā arī raksta autorus fantastisko realitātes apzināšanos pareizi izprotiet. Piemērs no teksta — “…..ja tava alga pirms pensijas būtu 2000 EUR….” Man piedāvāja 13 līmeni — kur vainagus nes un runu notur pats mironis. Sāksim ar 21 mani iepazīstināt..

Parēķināju savu pensiju un realitāte fascinējoša — par Latvijā nostrādātiem 35 gadiem es saņemšu 3X mazāk nekā par 12 nostrādātiem gadiem Anglijā…

Pensiju summas ko tagad maksā Latvijā būtu jāsaņem 40 – 42 gadu vecumā…

Parēķināju, ka pat tiem kam tagad 35 – 40 gadu –uz pensiju jau cerības ir 28% līmenī. Tas ir pie noteikuma, ka neņemu vērā to, ka vīriešu mirstība Latvijā vidēji ir 42 gadi!

Pats interesantākais,ir tas ka jau vairākas reizes valdībā ir pacēlies jautājums, par pensiju aplikšanu ar nodokli!!!

Ko darīt tālāk !! Kā teica Tautu Tēvs — Nav cilvēku nav problēmu!!!

Kā varam ietekmēt valdības lēmumus — atteikties un tautas skaitīšanā nepiedalīties.. Nevis kā to daudzi darīja iepriekšējā — cauru bankām!! Kāpēc??? Vienkārši Latvija saņem naudu no Eiropas atbilstoši iedzīvotāju skaitam!!!

Jaukus Klusos Ziemassvētkus !!!

Šis visur ir pārdomu laiks!!!

Valters no INDEXO

Kā minēts raksta sākumā, mums nav risinājuma šī brīža pensionāriem vai tiem, kam pensija jau teju klāt. Ja līdz pensijai atlikuši 20-40 gadi, situācija izskatās daudz labāk. Jāsaprot, ka 20-40 gadi ir ilgs laiks. Ņemot vērā šī brīža ekonomisko situāciju, kādam, kam šodien ir 20 gadi, 2000 EUR pirms-pensijas alga nebūs nekas nereāls.

Statistika par mūža ilgumu var atšķirties atkarībā no punkta, pret kuru tiek mērīts mūža ilgums. Piemēram, balstoties uz Centrālās Statistikas Pārvaldes datiem, ja šodien esi sasniedzis 30 gadu vecumu, visticamāk, ka nodzīvosi līdz aptuveni 76 gadu vecumam. Jūsu minētais vidējais vīriešu mirstības vecums Latvijā ir apšaubāmi zems. Aicinu padalīties ar datu avotu, jo mani personīgi interesē, kas izplata šādu infromāciju.

Inga Masnikova

Man jau ir pensija ,jo staźs 23 gadi no1972 lidz1988 g pec tam audzinaju2 bernus. ..3 meitenes ,pedeja piedzima 1993g sept. Pensija 86 eiro.

Inta

Bet tie cilvēki kas strādāja jau pirms 1996 gada, līdz tam rakstīts ka uzkrājumi ir 0.Biju paskatīties savu pensiju interneta. Pašai jānes visi dokumenti un jārada arodskolas diploms, karklausibas apliecības, darba grāmatiņa citādi pensija ir 5 8 eur, jauki

Jānis

Ja man ir 59 gadi , strādāju un godīgi maksāju nodokļus , nesaņemu algā 2000 bet gan 400 (uz rokas), tad sanāk palikt pie sasistas siles .

Iveta

Tieši tā.

Stasis

Vai es pareizi sapratu, ka jātaisa uzkrājumi visos trijos pensiju līmeņos? Es biju domājis, ka jāizvēlas viens.. Jeb es kaut ko esmu nepareizi sapratis?

Valters no INDEXO

Latvijas pensiju sistēma ir balstīta uz 3 līmeņiem. Pirmais līmenis ir obligāts un balstīts uz solidaritātes principa – Jūsu sociālās iemaksas tiek izmantotas, lai izmaksātu pensiju pašreizējai pensionāru paaudzei.

Otrais līmenis arī ir obligāts visiem, kas dzimuši pēc 1971. gada 1. jūlija. Šobrīd 6% no Jūsu bruto mēnešalgas automātiski tiek pārskaitīti 2. līmeņa pensiju pārvaldītājam, kurš līdzekļus iegulda finanšu tirgos. Atšķirībā no 1. līmeņa, Jūsu 2. līmeņa iemaksas netiek izmaksātas citiem, bet gan uzkrātas speciāli Jums paredzētā kontā.

Trešais līmenis ir brīvprātīgs – iemaksas veicat pats un līdzīgi kā 2. līmenī, līdzekļi arī tiek iguldīti finanšu tirgos un arī netiek izmaksāti citiem.

Vairāk informāciju par Latvijas pensiju sistēmu varat atrast portālā manapensija.lv

Inga

Ja 2000 eur būs vidējā vai zemākā alga inflācijas rezultātā, tad jau ar tiem pašiem 50% inflācijas dēļ būs stipri par maz lai izdzīvotu 🙁

Kociņš J.

Izklausās švaki, ar visiem indexo plāniem.

Ja taisies nodzīvot līdz vecumdienām, cītīgi pašam jāstrādā pie pasīvo ienākumu veidošanas.

Toms no INDEXO

Pilnīgi noteikti jākrāj pašam, papildus 1. un 2. pensiju līmenim – tam piekrītam. 2. pensiju līmenis ir vien daļa no vajadzīgās bildes.

Lauku latvietis

Kur lai ņem algu 2000? Un kas sagaida tos, kas saņem minimālo algu un godīgi maksā nodokļus?

Toms no INDEXO

Alga 2000 EUR pieņem, ka tā tiek saņemta nākotnē – pēc 20-30 gadiem gaidāms, ka inflācijas iespaidā alga 2000 EUR būs vidēja vai zemāka par vidējo. Jebkurā gadījumā absolūtie skaitļi ir mazāk būtiski kā proporcijas (cik procentus no pēdējās algas vari sagaidīt saņemt).

Diemžēl nav mehānisma, kas cilvēkam, kurš saņem minimālo algu, ļautu cerēt uz lielu pensiju.

einars

Tom! Tu esi sapnjotaajs!!!! Es teiktu alga 50000 . nu peec gadiem 100 varbuut buus !!!! Runaa reaali nevis sapnjo!!!!

Vidējais latvietis

Ja pareizi atceros, tad vidējais latvijas vīrieša vecums ir par vienu gadu vecāks, nekā pensionēšanās vecums. Pat ja situācija šodien ir uzlabojusies par vairākiem gadiem, man tomēr ir jautājums – ja ar 20 gadu stāžu es plānoju beigt strādāt 40 vai 50 gados un nomirt gluži kā vidējais latvijas vīrietis, vienkāršības pēc sakot dienu pirms pensionēšanās vecuma sasniegšanas, cik katrs no līmeņiem man dos kā % no pēdējās algas?

Toms no INDEXO

Vidējais vecums ir mānīgs lielums, jo ņem vērā arī iespēju iet bojā jaunībā. Tas vīriešu statistiku ļoti velk uz leju (negadījumi, nodzeršanās, utt. utml.)

Pēc CSB datiem vidējais vīrietis – 30-gadnieks – dzīvos līdz 71 gada vecumam. Tas pieņem, ka medicīna neies uz priekšu un dzīves līmenis necelsies, tā kā reāli droši vien būs ilgāk. Ja esi izglītots, nedzer, nesmēķē, tad arī gaidāmais mūža ilgums ir lielāks.

Ja vīrietis jau sasniedzis 60 gadu vecumu (nav starp tiem, kas nomirst jauni), tad vidēji vēl nodzīvos līdz 77 gadu vecumam. Ja jau izdzīvots līdz 65 gadiem, tad vidēji nodzīvos līdz 79 gadu vecumam. Statistika šeit:

https://data.csb.gov.lv/pxweb/lv/Sociala/Sociala__ikgad__iedz__mirst/IM0080.px/table/tableViewLayout2/?rxid=562c2205-ba57-4130-b63a-6991f49ab6fe

Tā kā arī vīriešiem par dzīvi pensijā ir jādomā.

Ja cilvēks mirst pirms pensijas sasniegšanas, pašreiz 2. pensiju līmeņa kapitāls atgriežas valsts budžetā, kamēr 3. pensiju līmeņa kapitāls ir mantojams. Mēs uzskatām, ka arī 2. pensiju līmeņa kapitālam nākotnē būtu jākļūst mantojamam.